据Mysteel247家钢厂数据显示,自今年春节后起,受钢厂复产以及疫情的影响,黑色开始呈原料强成材弱的局面,导致钢厂利润开始大幅收缩,从560元/吨降至80元/吨,累计下降480元/吨,降幅86%,而钢厂的实际盈利占比也由82%降至当前的48%,处于历史较低水平,利润的持续压缩使不少钢厂在用料配上进行大幅调整,因此本文从Mysteel的核心数据出发,对钢厂用料配比的变化进行分析。

一、高炉中烧结矿配比与球团、块矿配比呈现两极分化的现象

(一)、高炉中粉块球入炉配比

自今年春节开始,钢厂高炉中粉矿、块矿、球团入炉配比变化趋势明显。截至5月27日,Mysteel 64 家钢厂烧结矿配比73.2%,环比1月29日增加2.2个百分点,同比去年同期增加1.8个百分点;块矿入炉比例11.7%,环比春节期间下降1.1个百分点,同比降0.3个百分点;球团入炉配比15.2%,环比亦下降1.1个百分点,同比降1.4个百分点。

整体来看,烧结矿配比在2至3月份增速明显,其原因主要是春节后钢厂烧结机复产力度明显高于高炉复产,这使钢企烧结矿库存相对充裕,而众所周知烧结矿性价比高于块球,因此在烧结矿充足且钢厂利润逐渐压缩下钢厂更加倾向于增加烧结矿的使用比例,而球团因国内造球设备与烧结的同步复产导致使用比例下降并不明显,主要是块矿的使用比例持续下滑;

进入4月份,随着钢企高炉逐渐复产,烧结矿产量不足以支撑钢企高炉需求,导致烧结矿使用比例开始自高位小幅回落,如图1所示,烧结矿配比在4月22日达到高位73.9%,而后开始小幅下降至目前的73.2%;而此时块矿因需求疲软导致远期溢价持续下降,叠加焦炭价格亦从高位回落,块矿性价比逐渐凸显,高炉中使用比例开始持续上升。

(二)、高炉中废钢配比

除了粉块球的比例之外,由于利润的变化钢厂也在持续压缩废钢的使用比例;截至5月27日,Mysteel核心数据中显示,钢厂废钢的使用比例8.3%,较春节后下降1.4个百分点,同比去年同期降3.7个百分点,处于近三年的偏低水平。春节后,废钢-铁水价差逐渐收窄,废钢性价比凸显,叠加当时钢厂利润尚可,废钢的使用比例小幅增加,后随着钢企利润逐渐压缩甚至出现亏损,即使此时废铁差仍在持续缩小,但其成本依旧高于铁矿石,因此钢厂开始主动降低对其的消耗比例,如下图所示,3月9日高炉中废钢配比增至高位10.9%后开始进入下降通道,直至4月下旬开始止降进入平稳期,此时废钢配比基本维持在8.3%附近。

二、主流品种配比减量明显

自今年春节起,钢厂主流品种配比开始下滑,目前降至今年的低位水平且低于去年同期,相反,非主流品种配比整体持上升趋势,具体情况可见下文分析。

(一)、主流澳巴中高品粉矿

主流澳巴中高品粉矿配比自春节起开始持续回落,目前已降至今年的低位水平。具体数据来看,截至5月27日,Mysteel核心数据显示,钢厂澳巴主流中高品种粉矿使用比例47%,环比2月9日下降4个百分点,同比去年同期亦降约4个百分点。其中,主流中高品巴西粉(包括卡粉、巴混)配比减量明显,在本文研究周期内卡粉和巴混整体配比下降3.4个百分点,同比去年降5.2个百分点。此外,主流MNPJ澳粉使用比例亦有所下降,较2月9日下降0.4个百分点,但同比去年同期增加1.4个百分点。今年主流配比配比整体下降主要还是因为利润持续受压缩的影响,去年这个时候钢企利润较好,钢厂为追求铁水产量最大化原则,对主流中高品粉矿更加青睐,而今年局势恰好相反,低利润下,钢企主动下调主流中高品粉矿配比以尽可能的降低原料段成本。

(二)、主流中低品澳粉

同期,钢厂主流中低品澳粉占比24%,环比下降3个百分点,同比去年同期增加2个百分点,整体来看,主流中低品澳粉配比略低于今年春节附近但略高于去年同期水平。今年春节后各地疫情反复,终端需求持续低迷,而受制于原料端价格的持续上涨,钢厂利润进入下降通道,为降低成本钢厂开始提升主流中低品粉矿的配比,从而减少主流中高品粉矿的比例。然而,4月份随着上海疫情的加重,终端需求复苏预期破灭,成材弱于原料,钢企利润持续收缩甚至已经出现亏损现象。在这种情况下,主流中低品澳粉价格对于钢厂来说仍然偏高,为此钢企只能进一步调整配比,再下调主流中高品粉矿配比的同时下调主流中低品粉矿的使用比例。如图4所示,中低品澳粉在3月底达到高峰28.4%时开始下降。

(三)、其他非主流粗粉品种

在利润不好的情况下,钢厂把目光纷纷投降性价比高的非主流品种,而从我们的数据中可以发现,非主流品种配比自春节开始持续增加,截至目前,非主流粉矿配比29%,同期环比增加7个百分点,同比去年增加2个百分点。具体来看,这些非主流粉矿中,罗伊山份、Atlas粉、SP10粉、巴西筛后粉、印度粉等增幅相对明显,据Mysteel核心数据显示(图5),其配比自春节5.9%持续增加至目前的高位11.2%附近,同比去年亦增加5.3个百分点。

(四)、块矿配比

自今年春节起至今,钢企高炉中块矿的配比整体呈现先降后增的趋势,其中主流块矿整体降幅明显,非主流块矿的使用比例增幅较大且多集中在非主流澳块方面。具体来看,截至5月18日,Mysteel统计钢企高炉块矿消耗中主流块矿53.4%,环比年初降14.7个百分点,同比去年降2.2个百分点;非主流澳块(含罗伊山块、FMG块、SP10块、Atlas块)配比39.6%,环比年初增加21.7个百分点,同比去年同期增加17.8个百分点。主要原因是3月中下旬随着钢企高炉的逐渐复产,烧结矿和球团无法满足高炉的正常需求,叠加焦炭价格开始震荡偏弱运行,致使钢厂块矿刚需增加,从而出现块矿配比上升的现象,而增量也主要来自非主流澳块方面。

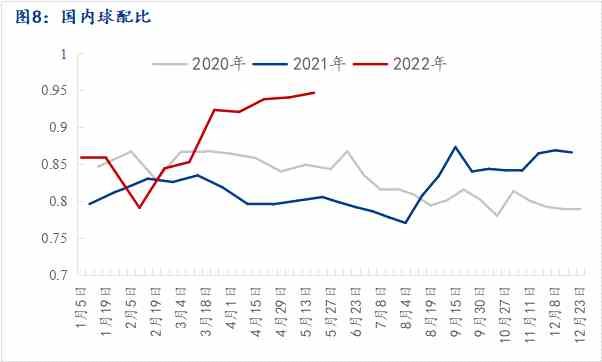

(五)、球团配比

截至5月18日,Mysteel统计钢厂高炉里面球团消耗中进口球团占比5.3%,环比年初减少15.6个百分点,同比去年同期降14.1个百分点;而国内球占比高达94.7%,环比年初增加15.6个百分点,同比去年增加14.1个百分点。

可以看出,球团消耗中减量明显的多为进口球团,而国产球团配比自春节开始就逐渐提升。主要还是因为进口球价格一直较高,而3月份乌克兰铁矿发运基本进入停滞状态对一直处于高位的球团价格更是雪上加霜。相比之下,国内球团性价比凸显,钢企在复产驱动但受利润低位赢下下,更加偏向提升国内球团,进一步减少进口球的使用比例。

三、总结

在利润较好的时候,钢厂为利益最大化,生产稳定以及增产成为钢厂的首要目标,因此对废钢、主流矿、块矿、球团等这些生产稳定且能提产的原料更加青睐;而当前多数钢厂处于盈亏边缘,降本才是钢厂的首要目的,所以从上述中可以看到几个现象:

废钢的使用比例明显下滑,同比下降3.7个百分点;

块球的使用比例明显下滑,同比分别下降2.2和14.1个百分点;

烧结粉中,主流矿种使用比例明显下降,尤其主流中高品下降最为明显,同比下降4个百分点;而其他非主流的品种用料增加较多,如:sp10粉同比增加2.4个百分点、罗伊山粉同比增加2.5个百分点;

在这三个现象共同作用下,与利润较好的时候相比,导致当前钢厂在生产过程中,产生一吨生铁所消耗铁矿绝对量在增加,因此可以看到当前虽然Mysteel公布的铁水产量与去年同比相差不大,但疏港量却高于去年的同期水平。