2022年以来,受新一轮疫情反复、俄乌局势升级等因素影响,全球供需失衡问题有所加剧,大宗商品价格剧烈波动引发超预期通胀和金融市场持续动荡,供需两端的风险因素持续积聚,拖累全球经济和贸易增长前景。4月,J.P. Morgan全球制造业采购经理人指数(PMI)为52.2,虽然位于扩张区间,但受全球出口订单萎缩、中国经济下行压力加大等因素影响,产出指数出现22个月以来首次下滑;OECD消费者信心指数为97.3,连续9个月处于收缩区间。疫情反弹、供应链冲击抑制全球商品贸易复苏势头,世界贸易组织(WTO)一季度全球货物贸易晴雨表指数仅为98.7,延续了2021年四季度以来低于趋势水平的收缩态势。国际大宗商品价格3月以来快速走高,全球经济滞涨风险提升,美国、欧盟等主要经济体通胀率创40年以来新高。

图1:全球主要宏观经济指标变化趋势

数据来源:IHS Markit,WTO,OECD,国家发改委价格监测中心

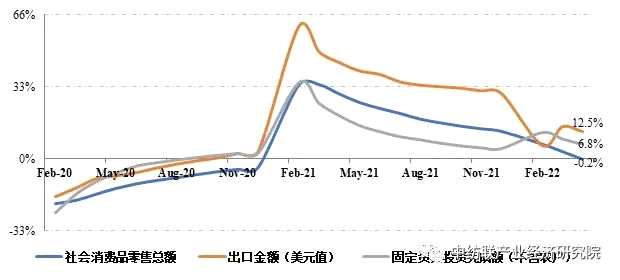

我国宏观经济在稳增长政策效应显现推动下,前两个月实现平稳开局,但3月以来受国内疫情散发频发、产业链供应链运转不畅、市场预期走弱等超预期因素影响,经济下行压力逐渐加大。统计数据显示,2022年一季度,我国GDP同比增长4.8%,经济增速居于全球主要经济体前列。在疫情反弹、部分企业停产减产以及市场需求持续走低影响下,我国制造业景气水平持续回落,4月制造业采购经理指数(PMI)由3月的49.5下调至47.4,继续位于临界点以下。1~4月,规模以上企业工业增加值同比仅增长4%,增速较上年同期回落16.3个百分点,较今年一季度继续放缓2.5个百分点。同期,我国社会消费品零售总额同比减少0.2%,出口总额(美元值)和固定资产投资完成额(不含农户)同比分别增长12.5%和6.8%,增速较上年同期分别回落29.8、31.5和 13.1个百分点。

图2:我国GDP同比增速

数据来源:国家统计局

图3:我国“三驾马车”指标累计同比增速

数据来源:国家统计局、中国海关

纺织行业进入低速增长区间,除投资外的主要经济运行指标增速普遍较上年同期回落。在宏观经济增速放缓及疫情持续散发背景下,纺织服装产品消费需求较为低迷,“金三银四”传统旺季订单情况弱于往年同期及预期。在疫情静态管理措施下,企业原料采购、成品出库及正常生产均受到一定影响,出现出口订单流失及内销订单退单现象。面对“高成本、弱需求、高库存”的阶段性困境,化纤、纺纱、织造、印染等主要产业链环节开机率均有所降低,盈利压力较为显着,企业感受度弱于目前的数据表现,企业之间、产业链之间、销售渠道之间的分化态势明显,部分小微企业现金流趋于紧张。中国纺联及部分专业协会、江苏省服装协会及时开展重点调查,根据调查掌握的情况,当前涉疫地区重点产业集群和企业已基本恢复正常生产,“五一”节后复产情况大体正常,纺织服装专业市场陆续复商复市,大部分地区物流通畅,但是运输成本高企进一步加大了企业经营压力,产业链终端环节压力更为凸显。

下半年,复杂的国内外形势增加了纺织行业的发展压力,企业普遍降低发展预期。黯淡的经济前景、尚未有效控制的疫情、仍在持续的地缘政治危机等均会降低居民实际购买力和消费意愿,纺织行业内外销增长面临较多制约因素,偏弱的市场需求较难支撑行业企业化解较高的原料、运输、劳动力成本压力。纺织企业需积极利用我国一系列助企纾困措施和宽松的货币政策,持续推进产品、设备、工艺改造升级,挖掘消费热点,平稳度过供需压力叠加期。

(来源:中国纺联产业经济研究院 牛爽欣 张倩)