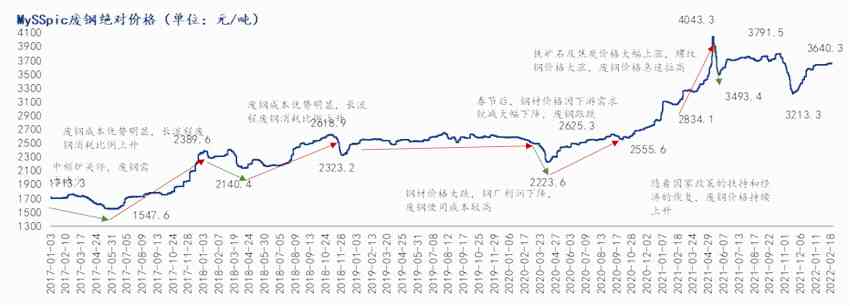

核心观点:上周独立电弧炉开工率及产能利用率双增,废钢需求小幅提升,钢厂到货周环比有所增加,库存降幅收窄,供应压力有所缓解,废钢价格继续承压运行。展望下周,当前公共卫生事件持续发酵,废钢资源流通受阻,钢厂到货不及消耗,废钢库存持续下降。考虑到成材跌、废钢涨,螺废差、 板材差再度收缩,电炉厂盈利状况再次回到盈亏平衡点,废钢需求难有增量。而铁废差来看,目前焦炭六轮提涨即将落地,矿价高位盘整,废钢经济效益尚可,长流程采购积极性或能维持前期水平。此外考虑到目前宏观面仍然预期偏多,且钢价成本支撑较强,预计短期内废钢价格高位盘整为主。

上周回顾:废钢价格震荡调整

上周国内主要城市废钢价格先抑后扬,32个主流城市废钢均价为3356.77元/吨,周环比下跌9元/吨,年同比上涨323.7元/吨。市场方面,本周钢厂到货明显好转,一方面由于江苏、山东定的等地区物流运输有所好转,另一方面,周初价格下跌导致市场情绪略显担忧,出货意愿明显增强。同时,因疫情形势好转,本周钢厂开始陆续提升产量,废钢消耗量有所恢复。

数据来源:钢联数据

1、螺废差、板废差均小幅缩小

螺纹钢与废钢价差为1224.32元/吨,周环比减少15.45元/吨,年同比减少525.77元/吨,螺纹钢与废钢价差有所缩小,主要原因是螺纹钢周环比下跌10元/吨,废钢周环比上涨5元/吨,电弧炉厂利润有所收缩。

热轧与废钢价差为1345.59元/吨,周环比减少30.86元/吨,年同比减少841.32元/吨,热轧与废钢价差有所缩小,主要原因是热轧周环比下跌25.9元/吨,废钢周环比下跌10元/吨。

2、废钢与铁水价差进一步扩大 废钢经济效益尚可

江苏地区铁水与废钢价差为109.22元/吨,周环比增加100.1元/吨,年同比减少841.3元/吨,废钢与铁水价差有所扩大,主要原因是江苏地区废钢价格周环比下跌10.0元/吨,铁水成本增加90.1元/吨左右。

基本面:供需双增 基本面维持紧平衡

数据来源:钢联数据

1、供给方面:钢厂到货周比有所好转 但华东区域仍有差距

目前各地废钢流通仍是受限,但前几日价格下跌之后,基地出货避险增多,本周钢厂到货量整体增加,并逐步接近去年同期水平。数据显示,截止4月14日,我的钢铁61家钢厂废钢日均到货量3071.67吨,周环比增加299.33吨,增幅10.8%;月环比增加288.42吨,增幅10.36%。年同比减少1389.05吨,降幅31.14%。分地区来看,各地钢厂到货均出现增加,但相对来说,华东区域到货量较往年仍有一定差距,到货整体不及消耗,钢厂补库需求较高,而华北以及华中区域到货水平尚可,基本接近往年水平,补库需求稍有放缓。

2、需求方面:钢厂废钢需求相对持稳

数据来看,各区域钢厂废钢需求整体相对稳定,周环比呈现小幅上涨的趋势。截止4月14日,我的钢铁61家钢厂废钢日均消耗量3091吨,周环比增加85.5吨,增幅2.84%;月环比增加41.17吨,增幅1.55%;年同比减少1125.17吨,降幅26.69%。分区域来看,华东、华北区域钢厂废钢日均消耗量整体相对持稳,受疫情影响程度较大,叠加成材交易量表现惨淡,钢厂方面日耗量暂时未出现明显的增长。华中区域本周钢厂废钢日耗量整体相对持稳,其中个别钢厂因目前废钢价格下跌利润有所回升而恢复产能和废钢日耗量,带动区域钢厂废钢日耗显着增长。

3、库存方面:到货转好 钢厂库存降幅收窄

截止4月14日,我的钢铁61家钢厂废钢库存总量238.48万吨,较上周减少1.13万吨,降幅0.47%;月环比减少27.87万吨,降幅10.46%;年同比减少79.03万吨,降幅24.89%。走势图来看,华北区域废钢库存呈现上升趋势,主要是因为唐山地区全域解封,钢厂恢复正常生产急于补库,到货骤然增多。华东和华中地区由于疫情管控,废钢流通受阻,钢厂到货情况不理想,加之近期电炉开工率上升,钢厂日耗增加,钢厂靠消耗库存来维持日耗。目前来看,钢厂存在一定的补库需求,加之近期钢坯价格持续上行,废钢价格有一定支撑。

近两日废钢走势预期:钢价成本支撑较强预计短期内废钢价格高位盘整为主。

数据来源:钢联数据

本周螺纹钢产量小幅下降,钢厂库存继续累库且增幅扩大,社会库存周环比下降,库存总量小幅下降,螺纹钢供需压力有 所增加,价格继续承压运行。碍于宏观预期偏强、成本支撑力度较强,短期价格以震荡为主。考虑到成材跌、废钢涨,螺废差、 板材差再度收缩,电炉厂盈利状况再次回到盈亏平衡点,废钢需求难有增量。铁废差变化不大,废钢经济效益不高,长流程采 购积极性维持前期水平。综合判断,预计短期内废钢价格以窄幅震荡为主。