核心观点:依据2022年2月上海期货交易所公布螺纹钢注册品牌汇总文件,依据汇总文件品牌分类来看,可交割品牌为37个;依据Mysteel调研样本来看,共42家钢铁企业,螺纹钢合计产能约1.3亿吨,其中北方占比41%,华东占比39%,南方占比20%。(详情见文末附件)

依据我网调研的42家钢铁企业所在区域来看,北方、华东、南方,以及42家合计的2022年产能利用率均未达到70%以上,且同比均低于近两年的均值水平,周均产量同比2021年分别下降10%、14%、14%和12%,以此可见,交割品牌供应方面存在些许压力。

从钢厂库存指标来看,受供应低位和需求偏弱影响,样本企业的钢厂库存同比均处于相对低位,截至2022年4月6日,除北方因疫情运输限制导致同比搞20%之外,华东和南方同比低18%和45%,样本合计厂库同比低22%。可见除北方库存压力凸显外,华东和南方表现较好。

综上,针对上期所公布的37家交割品牌来看,供需表现与全国趋势相对一致,供应和库存同比低位。从今年需求表现来看,在疫情、刚需、资金、宏观、运输等多重因素的作用下,整体释放力度持续性不及预期,这对于品牌收受放来说只能酌情减量。另外,尽管对于需求滞后释放存在预期,但不确定因素仍有很多,现货价格均值难超去年,交割获利的空间或将大概率收缩。

一、北方18家样本企业产销存变化

从供应指标来看,2022年北方样本企业产量周均值59.62万吨,同比低10%,产能利用率60%,同比低7%;从钢厂库存指标来看,截至2022年4月6日,样本企业库存合计23.01万吨,同比2021年高20%,同比2020年低59%;从出货量指标来看,2022年出货量均值为59.38万吨,同比低11%。

二、华东16家样本企业产销存变化

从供应指标来看,2022年华东方样本企业产量周均值59.62万吨,同比低14%,产能利用率64%,同比低10%;从钢厂库存指标来看,截至2022年4月6日,样本企业库存合计80.93万吨,同比2021年低18%,同比2020年低38%;从出货量指标来看,2022年出货量均值为56.72万吨,同比低18%。

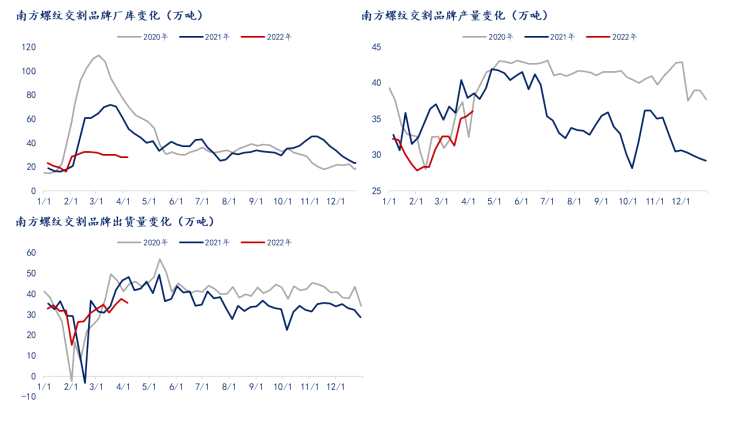

三、南方8家样本企业产销存变化

从供应指标来看,2022年南方样本企业产量周均值31.54万吨,同比低10%,产能利用率66%,同比低8%;从钢厂库存指标来看,截至2022年4月6日,样本企业库存合计28.29万吨,同比2021年低45%,同比2020年低59%;从出货量指标来看,2022年出货量均值为31.23万吨,同比低11%。

四、总结

综上所述,交割品牌目前基本面存在压力,现货利润不足以支撑主动交割。另外,本文仅对交割品牌基本面作简要表述,从实际应用场景来看,市场对交割利润实时变化更加关注,但从另一方面来讲,基本面对盘面长线趋势预判也能够提供有效理论支撑,需要持续性跟踪和关注。因此执行短线和长线操作,需要从不同角度进行考虑和分析。

附件:螺纹钢可交割品牌及样本明细

注:申特棒线拆除