自从2月24日俄乌冲突爆发以来,全球大宗商品价格出现明显上涨,其中农产品价格的涨幅居前,部分产品出现涨停,多数产品价格创历史新高。从价格的上涨幅度来看,国内农产品价格上涨幅度低于国际市场的价格上涨幅度,在俄乌冲突爆发以来半个月的时间内,全球农产品价格大部分出现明显上涨,时间拉长一下,时间截止到3月22日的价格来看,部分农产品价格出现调整。这一方面体现了国际农产品价格对国内价格带动和影响作用,另一方面与国内外农产品之间的紧密程度有关系。

下面我们主要对俄罗斯和乌克兰两国主要粮食作物的分析,来探讨其对国际市场产生的影响。

一、俄罗斯主要农产品产量及出口情况

2021/2022年度俄罗斯农产品产量及出口占比(万吨)

俄罗斯作为全球陆地面积最大的国家,以种植谷类作物为主,其中小麦和大麦在国际市场上的影响较大。其中平原面积占国土面积的60%。据美国农业部3月份的报告,2021/2022年度俄罗斯大麦产量1751万吨,占世界产量的12.0%,出口量450万吨,占世界出口量总量的12.9%。小麦产量7516万吨,占世界产量的9.7%,虽然其产量不高,但出口量高达3200万吨,占其产量的42.6%,占世界出口总量的15.8%,因此俄罗斯的大麦和小麦对国际市场影响较大。

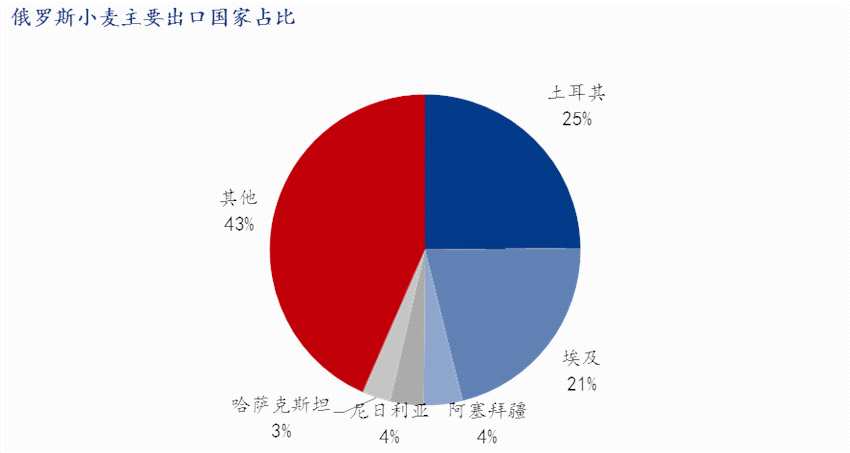

俄罗斯是世界第二大小麦出口国,小麦是俄罗斯第一大粮食作物 ,俄罗斯出口的小麦主要销往中东地区,前五大出口国为土耳其、埃及、阿塞拜 疆、尼日利亚和哈萨克斯坦,前五大国家占俄罗斯出口总量的57%。 从总量上来看,我国进口俄罗斯小麦量不大,2021年中国从俄罗斯进口小麦10.36万吨,占全年总进口量的1.07%。

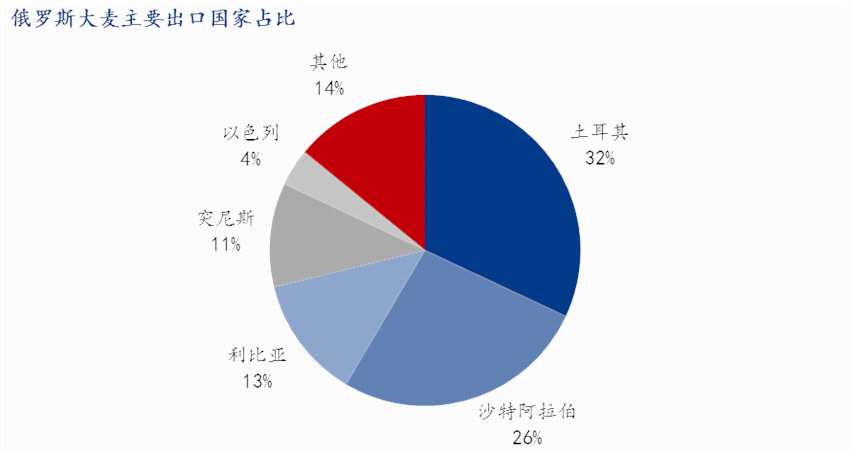

俄罗斯是世界第四大大麦出口国,大麦是俄罗斯第二大粮食作物,产量仅次于小麦。其前五大出口国为土耳其、沙特阿拉伯、利比亚、突尼斯和以色列,前五大出口国86%。2021年中国从俄罗斯进口大麦7.46万吨,仅占全年总进口量的0.6%。

二、乌克兰主要农产品产量及出口情况

2021/2022年度乌克兰农产品产量及出口占比(万吨)

乌克兰虽然国土面积不大,但是平原面积占据其国土面积的95%,而且国土面积中三分之二为黑土,面积占世界黑土总量的四分之一。因此,天然的黑土地为乌克兰农作物种植提供了得天独厚的条件,使其成为全球第三大粮食出口国,被誉为“欧洲粮仓”。乌克兰主要的农作物是玉米、大麦和小麦,2021/2022年度乌克兰玉米产量4190万吨,占世界产量3.5%,其出口量达到2750万吨,占其产量的65.6%,占世界出口量的13.8%。大麦产量990万吨,占世界产量的6.8%,出口量580万吨,占其产量的58.6%,占世界出口量的16.7%。小麦产量3300万吨,出口量2000万吨,占其产量的60.6%,占世界出口量的9.8%。对于乌克兰来说,其玉米、大麦和小麦的出口量占到其产量的60%以上。

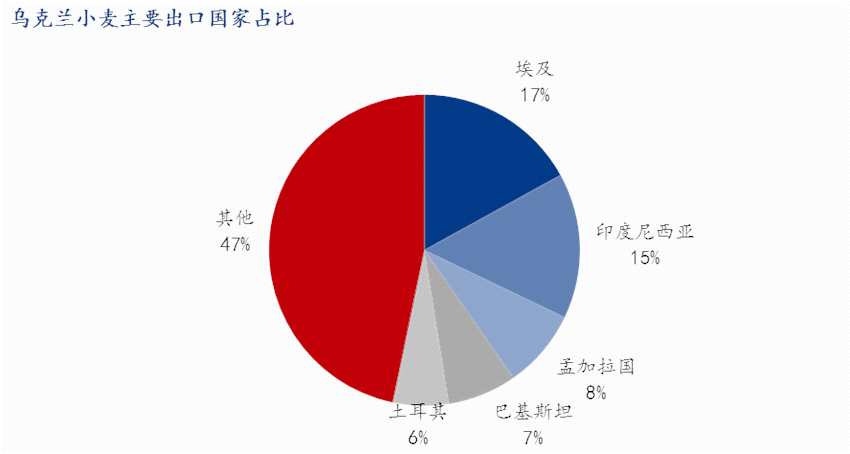

乌克兰小麦是继欧盟、俄罗斯、澳大利亚、美国外的第五大小麦出口国。乌克兰小麦主要销往中东和东南亚地区,前五大出口国为埃及、印度尼西亚、孟加拉国、巴基斯坦和土耳其,前五大出口国占出口总量的53%。2021年中国没有从乌克兰进口小麦。

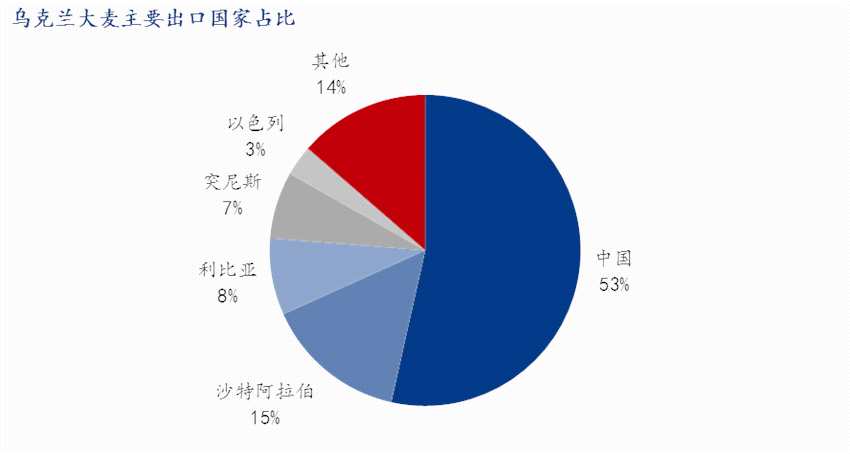

乌克兰大麦是继澳大利亚、欧盟之后的第三大大麦出口国。乌克兰大麦主销中国和中东地区,前五大出口国为中国、沙特阿拉伯、利比亚、突尼斯和以色列,前五大出口国占出口总量的86%。2021年中国进口乌克兰大麦321万吨,占中国进口总量的25.7%。

乌克兰是世界第四大玉米出口国,乌克兰玉米主要销往中国、欧洲等地,前五大出口国为中国、荷兰、埃及、西班牙和土耳其,前五大出口国占出口总量的63%。2021年中国进口乌克兰玉米823万吨,占中国进口总量的29%。

三、俄乌局势对全球农产品带来的影响

1.推高全球农产品种植成本

2021 年天然气、煤炭价格的持续走高,推动全球尿素价格上涨。早在俄乌冲突前,全球化肥供应就趋于紧张,全球第三大钾肥生产国白俄罗斯已经因为“不可抗力”因素导致化肥出口量大幅减少,推动化肥部分产品价格去年上涨了一倍多。俄罗斯于3 月10 日宣布决定暂时中止化肥出口。俄罗斯的化肥生产每年超过5000万吨,占全球总产量的13%,是全球最大的氮肥出口国,第二大钾肥出口国和第三大磷肥出口国。俄罗斯和白俄罗斯的钾肥出口量,占全球出口总量的40%左右,中国、巴西和印度为主要需求方。俄罗斯是我国钾肥最大的进口来源国,2021年中国钾肥进口量757万吨,其中约30%来自俄罗斯。

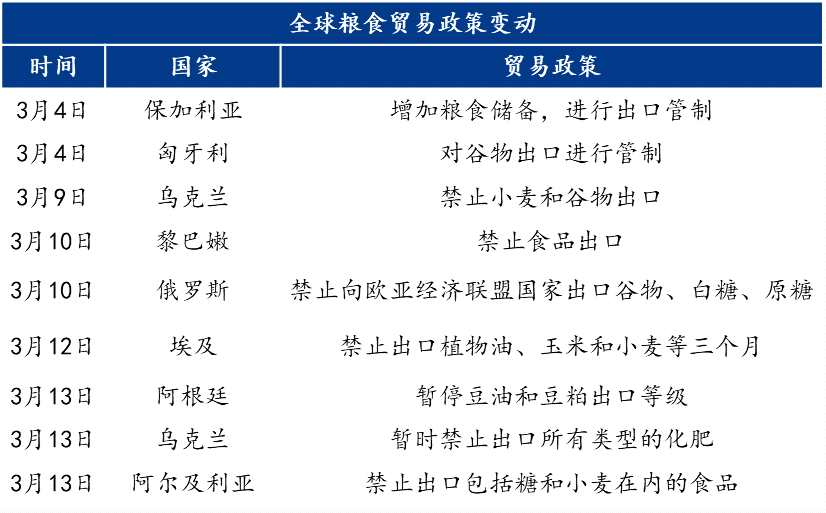

2.各国限制粮食出口,增加粮食供应紧张程度

俄乌局势动荡首先影响的是乌克兰和俄罗斯本国粮食的出口,热别是乌克兰,俄乌冲突导致黑海沿岸谷物出口陷入停滞,加大了全球粮食供给和贸易的不确定性。另外,自新冠疫情以来,世界各国对粮食安全提高到一个新的高度,加上俄乌局势的影响,多个国家限制粮食出口,导致全球农产品供应链更加紧张。

3.影响乌克兰农作物种植和生产

从上面的表格可以看出,4月份乌克兰春播作物陆续进入播种期,7月份进入夏粮的收割期,当前的形式不光对即将到来的春播造成影响,对于未来的夏粮的收获也会造成影响。乌克兰农业部长Roman Leshchenko此前表示,乌克兰今年的春播面积可能会比2021年的规模减少一半以上,至约700万公顷,而俄乌战争爆发前预期为1500万公顷。乌克兰春季作物播种预测涵盖大麦和玉米等谷物,以及甜菜、向日葵(SZ300111)和大豆等其他作物。他称,农民今年可以播种最多330万公顷玉米,而2021年的播种面积为540万公顷。

四、全球谷物供需形式分析

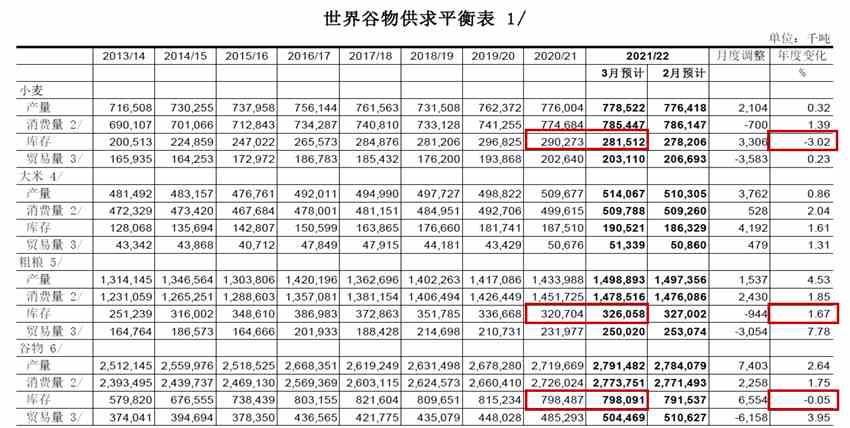

当前国际粮食安全受到较大的挑战,首先,从全球谷物的供需情况来看,2017/2018年度全球谷物库存达到8.22亿吨,之后全球谷物库存连年下降,2021/2022年度全球库存已经降至7.98亿吨,是从2016/2017年度以来的最低。另外,如上面分析的,由于俄乌局势等地缘冲突导致全球粮食供应链趋于紧张。最后,就是天气的影响,南美干旱天气已经对南美大豆造成减产。而根据美国国家海洋和大气管理局(NOAA)发布的展望,预计4-6月,美国的西南到东海岸及北部到中西部地区的气温将高于历史平均水平。而NOAA的地图显示,近60%的美国大陆干旱持续的可能性超过50%。NOAA气候预测中心运营预测处处长Jon Gottschalc表示,自2020年以来,美国西部地区已经持续干旱,并且已经延伸到南部平原及密西西比河下游。近60%的美国大陆正经历不同程度的干旱,这是2013年以来最大的干旱覆盖率。因此,综合各方面的因素来看,全球粮食价格价格仍将维持高位偏强运行。