【综合结论】

依据Mysteel调研数据,五大钢材品种实际累库天数为35天,日均累库24.73万吨/天,同比2021年低41%;节后第5周达到峰值,峰值在2417.92万吨,同比低24%。其中螺纹钢和线材同样在节后第6周迎来拐点,峰值达到1321万吨,同比低28%;热轧在节后第4周遇拐转降,峰值达到358.01万吨,同比低29%;冷轧在节后第5周结束累库,峰值在179.23万吨,同比高10%;中厚板在节后第3周由增转降,峰值在201.59万吨,同比低17%。

综合来看,除2020年疫情影响,2018年、2019年和2021年五大钢材品种节后累库时间均为28天,同比来看,今年累库时间多1周左右,主要原因在于在冬残奥会、两会,以及基建和地产资金紧张,叠加2月以来全国疫情呈指数级上升,使得建筑钢材终端需求恢复力度略低于预期。

另外,板材方面,中厚板最先降库、其次是热轧、最后是冷轧;其中热轧和中厚板降库量好,与去年库存基数有一定关系,热轧和中厚板因出口外销和国内订单表现良好,因此累库周期基本在预期范围内;但冷轧受制于重要下游汽车、家电等行业表现持续偏弱,进而使得累库周期较往年多7天左右的时间。

一、建材和冷轧节后库存拐点周期较往年多7天左右,热轧和中厚板节后累库周期较往年持平

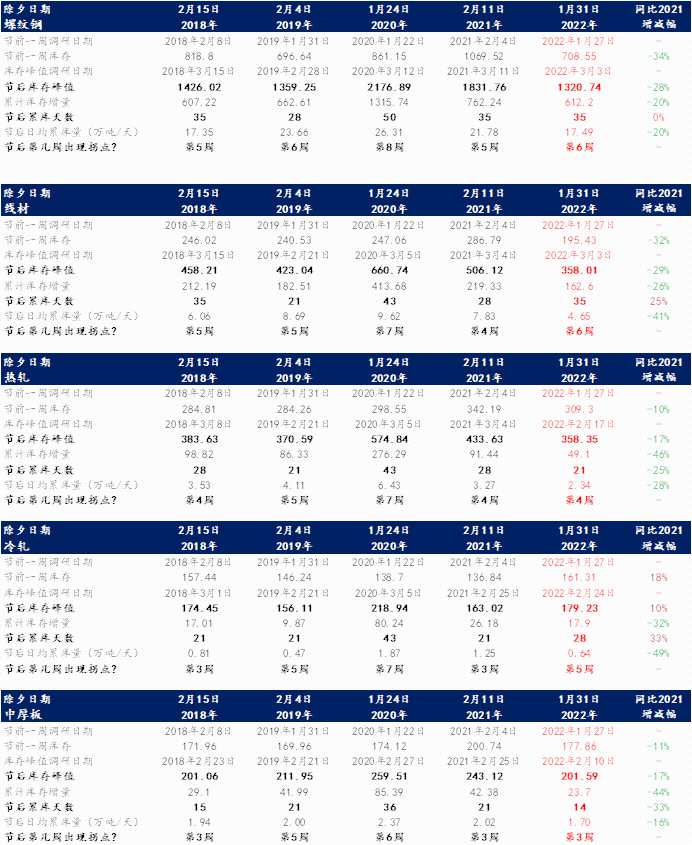

1、螺纹钢实际累库天数为35天,日均累库17.49万吨/天,同比2021年低20%;节后第5周达到峰值,峰值在1320.74万吨,同比低28%。

2、线材实际累库天数为35天,日均累库4.65万吨/天,同比2021年高25%;节后第5周达到峰值,峰值在358.01万吨,同比低29%。

3、热轧实际累库天数为21天,日均累库2.34万吨/天,同比2021年低25%;节后第3周达到峰值,峰值在358.35万吨,同比低17%。

4、冷轧实际累库天数为28天,日均累库0.64万吨/天,同比2021年低49%;节后第4周达到峰值,峰值在179.23万吨,同比高10%。

5、中厚板实际累库天数为14天,日均累库1.7万吨/天,同比2021年低16%;节后第2周达到峰值,峰值在201.59万吨,同比低17%。

二、五大钢材品种节后第6周结束累库,峰值达到2418万吨,同比低24%

从五大钢材品种历年春节后总库存拐点出现周期来看,2019年、2020年和2022年基本都在第5、6周;2017年、2018年和2021年基本保持在第3、4周,究其原因主要在于节后需求好转的节奏、冬储贸易商的囤货量、节前库存基数等因素影响。

据Mysteel调研,截至2022年3月17日,五大钢材品种总库存达到2344.34万吨,周环比减少7.28万吨,环比库存峰值减少73.58万吨,日均降库10.51万吨/天。从本周钢厂库存和社会库存变化来看,钢厂库存再度转增,主要原因在于全国部分区域疫情管控,抑制钢厂出货节奏,钢厂出库量出现下降。社会库存延续下降,主要原因有二,其一在于运输周期受疫情影响略有延长,导致市场到货量环比明显下降;其二在于部分区域疫情影响不大,生产生活相对正常,终端按需采购节奏相对维持。综合来看,疫情虽然来势凶猛,但伴随各地管控落地,影响逐步减弱,库存将延续下降,降幅逐步扩张。

综上所述,当前市场预期整体表现向好,疫情虽对当下库存消化有一定影响,但呈现逐步减弱趋势。可是现阶段资金紧张问题仍是值得关注的重点,不仅是基建、地产,与钢材终端消费的行业多数都有此种困扰。从目前市场反馈来看,需求虽低于往年同期水平,但刚需基数仍在,各区域复工、复产进度也在逐步恢复。另外,目前反复强调的稳增长的口号,也是不容忽视的。因此,短期刚需虽有抑制,长期将逐步呈回升趋势。