3月11日,人民银行公布2月份金融数据,2月新增人民币贷款12300亿,前值39800亿。2月社融增量11900亿,前值61726亿。

一、社融规模

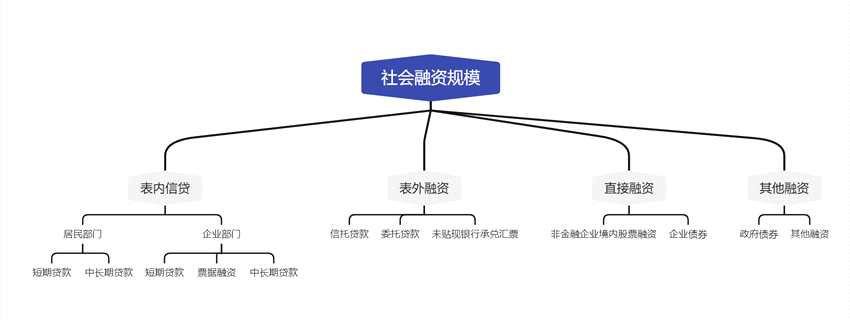

社融是市场最受关注的指标之一。一来,经济增长的前提都需要资金的支持,社融规模反映的是实体经济对信贷的需求;二来,这个数据的质量比较高,且往往是经济增长的领先指标。社融规模主要由四部分构成,表内信贷、表外融资、直接融资、其他融资。

二、2月份社融表现

2月份的社融数据表现为总量和结构双双走弱。总量层面,2月社融存量同比增速10.2%,较1月回落0.3个百分点;2月新增社融1.19万亿,同比减少5315亿元。结构层面,新增人民币贷款同比减少4329亿元、新增未贴现承兑汇票同比减少4867亿元,为两大拖累项;新增企业债券融资同比增加2021亿元、新增政府债券同比增加1705亿元,是两大贡献项。由于未贴现承兑汇票与票据融资互为镜像,只不过一个统计在表内一个统计在表外,因此可以说社融的差主要由贷款下滑所致。

三、2月份社融较差的原因

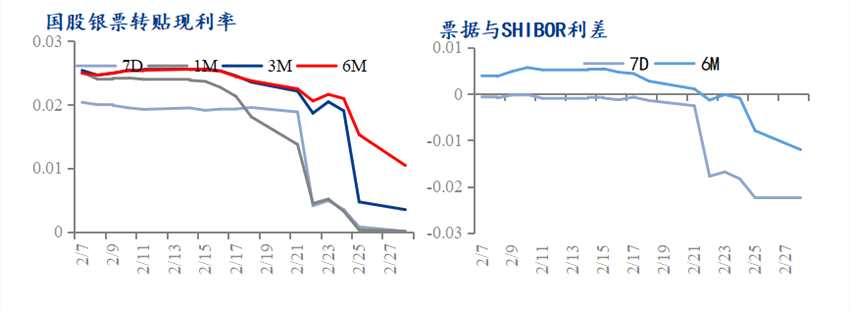

(一)、银行端风险与收益不匹配,银行信贷投放意愿不强。1月份迎来信贷‘开门红’,较为优质的项目基本都有已投放,2月份可投项目相对较少。2月份银行投放信贷意愿不强,主要体现在未贴现承兑汇票从表外转为表内票据融资上,新增未贴现承兑汇票同比减少4867亿元,票据融资同比增加4907亿元;同时2月份票据利率大幅下滑,1个月的国股银票转贴现利率再次出现0.01%的低点,表明银行用票据进行信贷冲量的迹象明显。

(二)实体经济的贷款需求较弱。主要体现在居民中长期贷款同比减少4572亿元、企业中长期贷款同比减少5948亿元,为社融下滑的两大拖累项。

1、居民中长期贷款。经验表明,居民中长期贷款对应的往往是房贷,2月份居民中长期贷款同比下滑4572亿元,表明居民购房意愿较低。这一点似乎很出乎市场意料之外,毕竟自去年12月份以来地产政策即开始纠偏,2022年初至今更有多达几十城的房地产政策开始调整。

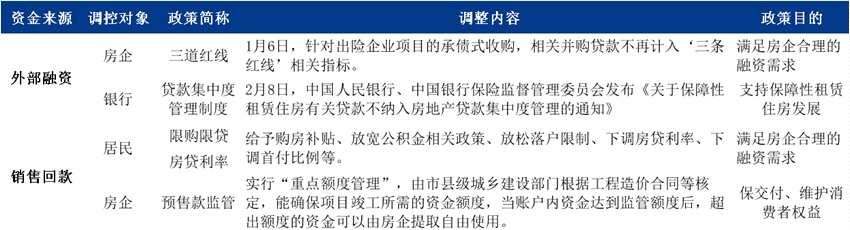

针对居民端的政策调整,给与购房补贴、放宽公积金贷款、下调房贷利率等都可以降低居民购房成本。但相较于购房成本,购房能力和购房意愿则更重要。购房能力一定程度上受居民可支配收入影响,疫情、经济低迷等导致居民可支配收入增长缓慢,但债务水平不断攀升;购房意愿则受涨价预期影响,强调稳定的地产政策、未来即将出台的地产税以及不断恶化的地产交付预期,一定程度上都降低了居民购房意愿。还能再来一次涨价去库存吗?人口自然增长率和塌陷的社零似乎已经给出了答案。

2、企业中长期贷款。2月份企业中长期贷款同比减少5948亿元,委托贷款同比少减26亿元;信托贷款同比少减185亿元。由于表外融资中的委托贷款、信托贷款期限较长,往往也用于企业中长期投资。这三项均同比下滑,表明企业投资意愿较弱。企业投资同样取决于能力和意愿。其中利润是为核心,企业利润=企业营收-成本。首先看成本端,降准降息一定程度上可以降低企业融资成本,但相较于不断攀升的大宗商品原料价格,企业同样面临巨大的成本压力。

企业营收,体现在哪里呢?总需求。疫情零星复发、内需社零疲软、地产产业链投资持续下滑;外需面临美元加息周期及动荡的环境,诸多因素给企业营收带来较大压力。一边是不断抬升的原料成本,一边是不确定性较强的企业营收,都在制约企业投资意愿,体现在社融上就是企业中长期贷款的同比大幅下滑。

3、政府债券是社融重要支撑项。2月份政府债券净融资2722亿元,同比多1705亿元。居民部门及企业部门加杠杆的意愿都比较低,托底经济的重任自然落在了政府部门肩上。

四、未来经济政策展望

1、货币政策。从2月份的社融数据来看,宽信用仍面临较大困难。不排除进一步降准降息的可能,通过压低金融机构及企业的融资成本,从而推动信贷需求增加。但货币政策目前面临两个掣肘,一是地缘政治紧张,不断推升大宗商品价格,不断攀升的通胀率制约货币政策实施的空间;二是货币政策传导不畅,企业及居民部门借贷意愿不强,宽信用面临障碍。货币政策主要是从货币供应端,来推动信贷增加,当前经济疲软,实体经济主动去杠杆,货币政策带来的经济增长动力,边际弱化。

2、财政政策。财政政策的实施,则直接会形成实物需求,是从货币需求端发力推动信用宽松。2022年政府工作报告没有过多提及严控地方政府新增隐形债务,15号文的限制似乎放松个口子;政府新增和结余的专项债高达5万亿;央行利润超1万亿上缴财政;中央对地方转移支付增加约1.5万亿元、规模近9.8万亿元,诸多迹象表明财政政策或持续发力。

2022年或出现货币政策为辅,财政政策为主的调控结构。当然,为实现5.5%GDP增长目标,除货币及财政政策之外,扩大内需、激活出口、纠偏地产政策等多方面也都会同时发力。