近日,有材料贸易商反馈:江苏南通某建筑单位部分项目工地重新复工,加之某大型房企支付70个亿债务的消息,是否预示着房建资金好转?

此前两会政府工作报告:“积极扩大有效投资,适度超前开展基础设施投资”的信号增强建材行业信心。

房建和基建的利好消息同时传来,下游项目工地启动速度加快,可实际市场实际表现如何?从水泥行业近期表现可观一二。

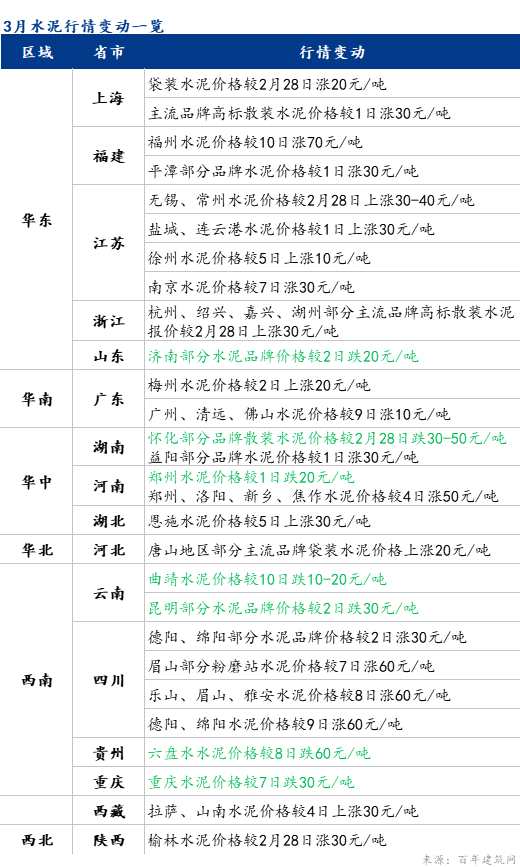

一、水泥涨幅扩大至70元/吨,落实情况不佳

3月11日,百年建筑网水泥价格指数为531.23点,周环比上升0.21%,月环比下降1.06%,同比上升13.2%。

如果说2月多数水泥企业在项目工地复工速度缓慢影响下,水泥销量低迷不敢轻举妄动甚至暗暗下调价格,那么进入3月以后,在俄乌局势影响下,原燃料价格上涨,水泥成本增加,加之工地复工进度提升,多数水泥企业纷纷推涨水泥价格。另外一部分企业虽然提前涨价,但实际落实难度较大,涨价后一周重新回落或部分下调。

华东市场被业内称为全国水泥需求风向标,虽然百年建筑网4轮开复工调研数据显示,前两轮华东市场项目工地开复工势头不佳,但后两轮,开复工率一跃至全国第二名,随着下游工地复工进度加快,水泥价格陆续上涨,尤其是近日福建多地涨幅扩大至70元/吨,似乎市场行情大好,但从沿江地区熟料连涨4轮,水泥价格未动也能看出,涨价能否落实到位,还有待观察。

华南市场作为4轮开复工率均为全国第一的地区,熟料价格率先上涨后,水泥涨价却较为谨慎,幅度较小且涨价稍晚,就目前的情况来看,落实情况尚可。

华中市场涨跌互现,一方面2月涨价难以落实导致重新下跌,另一方面由于整体项目进度缓慢,加之熟料库存压力较大,涨价信心不足,湖北某水泥厂家反馈目前对鄂州市场先普涨20元观望一下情况,再跟进黄石当地及其他区域的涨价。

华北市场由于天气原因及冬残奥会召开,下游开工情况4轮均处于末尾,5日河北唐山袋装小涨20元/吨,也能反映出目前水泥厂的主要需求来自于民用市场,水泥厂反馈落实仍有难度。

西南市场大涨大跌,两极分化,四川市场库存压力相对较小,近期宣布大涨60元/吨,但据市场反馈,涨后价格优势下降,外围水泥可伺机涌入,预计落实情况不太乐观,除四川外市场则一路下跌,跌幅扩大。

总体来说:水泥企业推涨情绪较浓,但在库存压力、下游拿货不积极的情况下,涨价或难以落实。

二、炒预期?水泥销量增速减缓

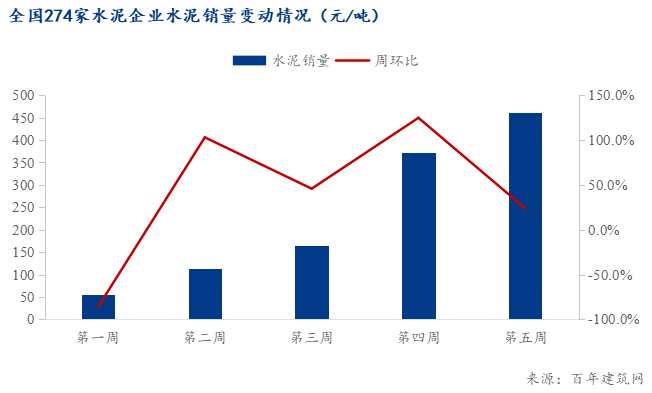

在涨跌互现的行情下,有观点认为市场似乎在炒预期,当下游需求仍未达到企业产销平衡,涨跌似乎对水泥销量影响不大,因此水泥企业索性以涨止跌。那么实际水泥销量提升速度如何?详见下图

百年建筑网调研了全国274家水泥企业周度销量数据显示:第4周水泥销量环比大幅提升124.8%,但第5周环比提升仅为23.8%,增速明显放缓。主要由于水泥厂涨价刺激贸易商拿货,中转库和搅拌站补库,但下游需求支撑力不足,贸易商库高,拿货积极性略有下降。

当然有图可知2月水泥销量较为低迷且增长较慢,主要是春节后主要是民用袋装在零星走量,正月十五以后,一线劳务工人陆续返程,但由于疫情影响今年安全检查较为严格,工人返回后需做核酸检测、安全培训等实际进驻工地仍需约1周的时间,直到2月底3月初实际进行有效作业的工地才大幅增加,水泥销量环比加速回升。

三、基建大面积复工,水泥厂销量三现象

3月11日,百年建筑网调研全国12099个项目工地的开复工率为90%,其中房地产85%,基建95%。

虽然开复工数据未达到去年同期水平,但项目工地施工节奏逐步提升,只不过从实际市场情况来看,始终是劲头不足进度缓慢。

就目前的情况来看:

基建方面,本周已经大面积复工了,一方面从工地调研结果可知,毕竟开复工率已达95%,另一方面从上游供货商得知:附近的工地确实开的七七八八了,高速公路、高铁项目等已经开始供货。

而对于水泥厂来说,在目前的市场需求下水泥销量情况存在差异,大概有以下三种现象:

多数情况:虽然水泥销量稳步提升,但仍难以达到同期水平;

部分情况:水泥销量较为尴尬,日均出货量仅为去年同期零头的一半;

少数情况:有重点项目的,其实已经达到产销平衡,甚至略超过去年同期水平。

对于销量难起的原因还是工地资金问题,其实基建的资金已经慢慢到位,但部分项目工地仍是缺钱,一方面,业主未付款,资金迟迟不到位确实导致工地施工进度缓慢,拿货不积极,另一方面,业主已付款但施工企业把这个工地的钱挪用到另一个缺口更大的工地,这样也就导致材料供应商没有拿到钱而停止供货。

四、房建方面:地方性房企资金略好

大型房企的房地产项目有部分复工,但并未全面复工,百年建筑网调研结果显示:地方性房地产企业工地复工情况相对较好,而且是以销定产的模式,资金压力相对略小。虽然较多楼盘仍处于停工状态,新项目在资金不足的情况下,有延缓开工的情况,但从近期混凝土出货表现情况来看,房建需求确实在逐渐回升,本周百年建筑网混凝土平均产能利用率为9.88%,较上周上升2.2个百分点,混凝土周出货量为197.99万方,较上期增加44.1万方,混凝土出货量稳步增长(当然其中一部分市政方面的需求)。

不过市场的普遍对房建资金仍较为担忧,材料商回款情况仍不理想。

五、总结

总体来说,水泥销量增速减缓,但仍在稳步上升,下游市场需求逐步回暖,基建方面复工情况较好,两会以后资金到位速度会加快,房建方面还需继续观望。近期各地疫情反复管控趋严,“停工、停产、停运”对部分地区项目工地施工进度受到一定影响,预计水泥销量在涨价及疫情的影响下略有下降,水泥价格仍继续保持涨跌互现的走势。