国内市场疲软,海外市场发展势头强劲

从整体来看,2022年上半年,我国国内工程机械行业整体较为低迷,制造业PMI指数多次跌至荣枯线以下。

从细分品类来看,以工程机械行业风向标乃至经济晴雨表之一的挖掘机为代表,2022年1-7月挖掘机械产品销量161,033台,同比下降33%,其中国内市场销售100,378台,同比下降51%;出口销量60,655台,同比增长72%。市场呈现出国内市场发展疲软,海外市场发展势头强劲的特点。

国内市场疲软主要原因系上半年由于疫情影响导致传统施工旺季受到扰动,需求滞后至下半年,而相比之下,海外工程机械市场相对需求较为旺盛,为国内工程机械类生产商拓宽了市场。

7月,挖掘机产品销量实现了自2021年5月以来首次增速转正,同时稳增长政策落地有望带动基建、地产投资逐步回升,预计下半年国内市场将逐渐回暖。

数据来源:中国工程机械工业协会

行业步入下行周期,存量市场潜力巨大

根据中国工程机械工业协会统计,我国挖掘机和拖拉机产量自2020年12月达到峰值后便进入下行周期,产量总体呈震荡下行趋势。

数据来源:中国工程机械工业协会

其中,挖掘机产量在2022年有小幅回升,拖拉机产量持续下滑趋势显着。2020年开始,国内工程机械行业由增量市场进入存量市场。

与此同时,随着欧洲和北美市场工程机械后市场的发展成熟以及国内以徐工集团等龙头企业为代表的二手机械交易平台和市场的快速发展,使得国内工程机械行业的发展重心也逐渐在从增量市场转至存量市场。

数据来源:中国工程机械工业协会

预计2022年下半年,随着基建项目铺开建设,工程机械行业会有小幅增长或同去年持平。尤其是巨大存量市场的服务,将是未来整个行业的新的增长点。

工程机械行业发展分析

价格分析

2022年上半年,我国工程机械价格整体呈下降趋势,其中大型挖掘机销售成交价格环比降幅最大。

中国工程机械行业市场调研中心数据显示,2022年上半年,国内挖掘机产品销售成交价持续下跌。其中2月销售成交价格环比1月降低8.24%。6月比5月降低3.69%。

数据来源:中国工程机械行业市场调研中心

而在二手市场上,挖掘机的价格指数上半年也呈持续走低的趋势,主要原因系国内二手市场平台的发展以及国内存量市场扩大,旧机械设备数量增加等。

二手市场机械价格的降低有利于需求方企业成本的降低,对于存量市场的扩张是利好消息。预计后半年二手市场价格将会继续下行。

数据来源:铁甲网

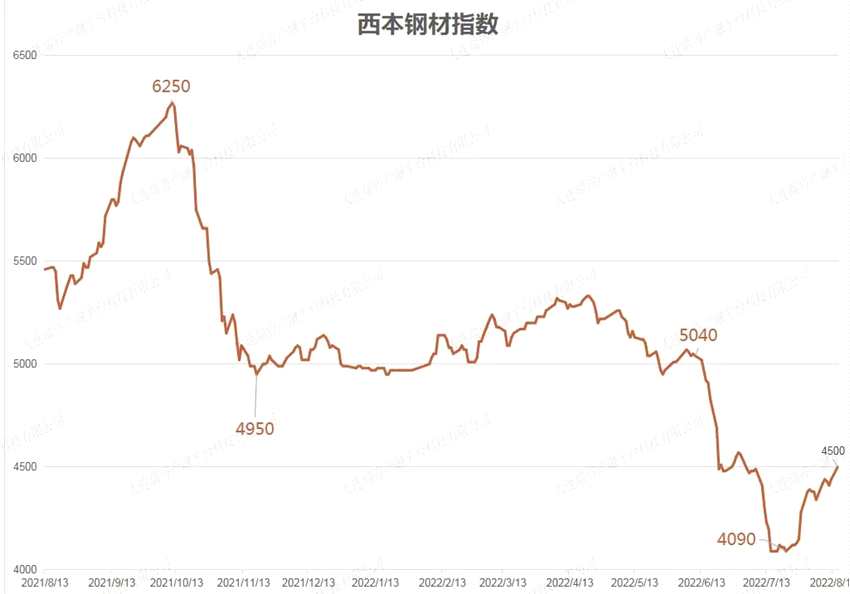

供给侧分析

钢材作为工程机械的上游,对工程机械的价格影响较大。2022年上半年受钢材产量受控制、高温雨季天气影响以及国家减污降碳等因素的影响,钢材市场价格持续走低。

市场对钢材行业的低预期也连带导致市场对工程机械行业的预期降低,因此从2022年初开始,工程机械的市场价格也呈持续下跌的趋势。

以挖掘机产品为例,仅2月份国内市场大型挖掘机销售成交价格环比跌幅就高达8.24%。

数据来源:西本资讯

2022年2月,国家出台了《关于促进工业经济平稳增长的若干政策》,指出要着力提升制造业的核心竞争力。

随着国家政策的推行以及疫情的缓解,7-8月钢材指数有了小幅回弹,预计未来短期钢材市场信心将逐渐回升,对工程机械行业来说是一利好信号。

需求侧分析

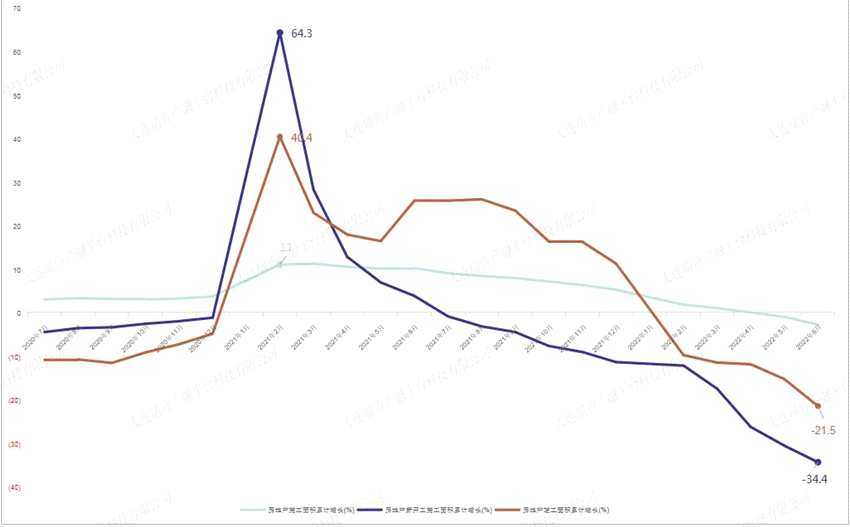

工程机械的需求端主要受到地产、基建和煤炭开采行业的影响。

地产和基建行业上半年受到经济下行、国家管控、以及疫情和恶劣天气的影响,上半年地产市场持续疲软,房地产施工面积、新开工面积和竣工面积累计增长率持续为负。

开工率的大幅降低无法对上游工程机械提供足够的需求拉动效应,造成了工程机械行业销售下滑。

为了刺激地产市场的需求回暖,央行对房贷利率进行下调。预计下半年随着国家政策的调控和南方复工复产,工程机械行业将会逐渐回暖。

数据来源:瑞咨咨询

大型挖掘机约50%用于煤炭开采。上半年由于疫情的反复,短时期内导致部分地区煤矿开工率不及预期,影响了煤炭新增产能。

加上能源结构的变化,造成对煤炭需求的下降和煤矿开工率的下滑,进而影响到上游矿山设备尤其是大型挖掘机等产品的销售。该影响预计要持续到八九月份才能缓和。

总结

2022年上半年,我国工程机械行业呈现国内市场疲软,海外市场发展势头强劲的特点;

同时,行业自2020年开始步入下行周期,由增量市场时代转向存量市场时代。随着地产、基建行业行情逐渐好转,预计下半年有望逐步回暖。

价格方面,上半年整体持续走跌。主要原因是受到疫情、经济下行等因素影响,行业呈现供需两弱的态势。

未来短期随着供给侧钢材市场和需求侧地产、基建和煤炭开采行业的发展逐步回到正轨,工程机械行业有望扭转上半年的颓势。