汇川技术是A股不折不扣的一朵“奇葩”。

从同花顺iFinD拉出一个清单,2013年至今接待机构调研最多的公司中,海康威视、汇川技术和迈瑞医疗排名前三,这也是仅有的3家接待4000家以上机构的公司。

其中,汇川技术的归母净利润仅相当于海康威视的16%、迈瑞医疗的31%(2020年),市值却达到二者的38%和40%(截至2022年4月1日)。

机构对汇川技术的喜爱持续十年未减。2022年一季度,汇川技术共接待1050家机构,可谓是A股最繁忙的上市公司之一。

这只是汇川技术“奇葩”的表象。

01

多元化而不失专注

对于A股公司来说,多元化扩张并不鲜见,难的是不忘初心、自乱阵脚。

曾经的乐视网因盲目扩张而爆雷,美的集团近几年也因为在医疗、机器人、新能源车等领域的动作而饱受争议。对于不少投资者来说,多元化扩张多是讲故事、不务正业,白马绩优股更多胜在专注。

但汇川技术却是个异类。从最初主营电梯领域的变频器,到后来涉足通用变频器、伺服系统、PLC(可编程控制器)为代表的通用自动化,再到进军新能源车、轨道交通和机器人、储能逆变器等业务。汇川技术简直玩儿出了花。

而且汇川技术的多元化除了依靠常年10%左右的研发费用率,外延并购也不少。上市至今,其先后收购长春汇通电子、宁波伊士通、江苏经纬轨道交通设备、上海莱恩精密、江苏汇程电机、上海贝思特电气等公司股权,业务版图不断扩大。

汇川技术的扩张不拘泥于业务的盈利能力,而是关注行业前景及市场空间。

从变频器到通用自动化,再到新能源和轨道交通,虽然单业务毛利率总体下降,带动汇川技术整体毛利率从2010年的53%降至2020年的39%。但却深度受益“碳中和”及制造业转型升级,这也是诸多机构青睐汇川技术的重要原因。

在毛利率上的牺牲,换来了汇川技术业绩的增长、抗风险能力的提升,并且在所属领域达到举足轻重的地位。

其营收从2010年的6.75亿元增长至2021年180.57亿元,利润总额也从2.5亿元增至38.14亿元,11年增幅分别达到25.75倍和14.26倍。

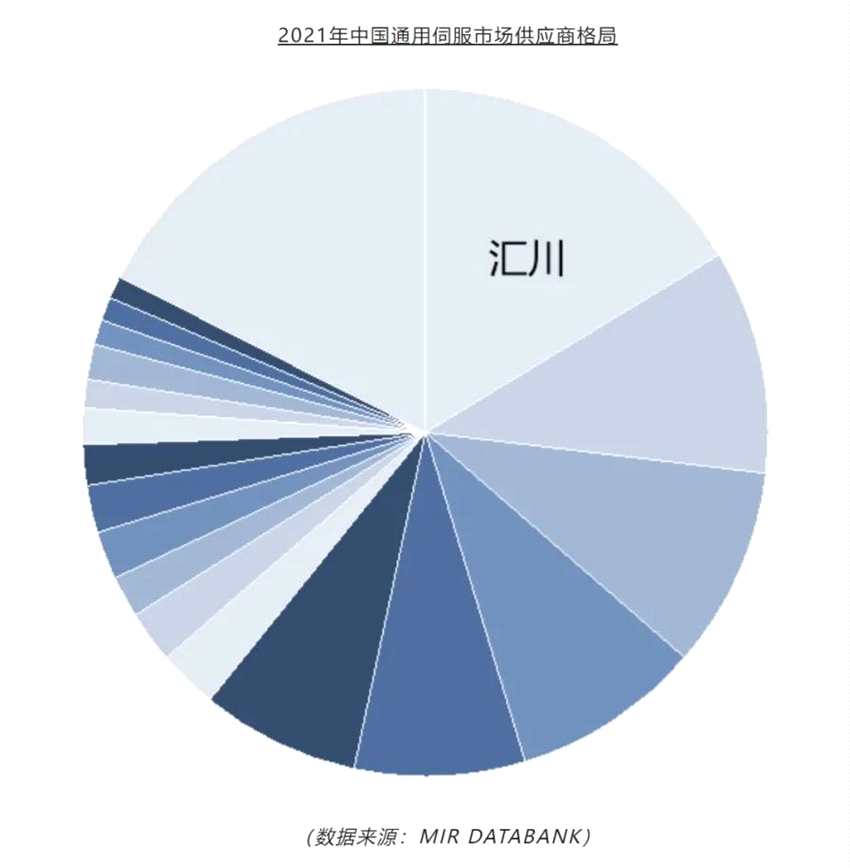

当前汇川技术已经位居国产自动化品牌头把交椅。根据睿工业数据,2021年汇川技术超越安川等外资,成为中国通用伺服市场头牌。在工业机器人、PLC等领域也都位居前列,2021年工业机器人出货量突破1万台。

难能可贵的是,汇川技术在多元化的同时,仍专注于工业控制。在多元化的过程中,可以“不忘初心”,这在上市公司中比较难得。

并且每次要开拓的新业务,或多或少都在原有业务的基础上有技术积累。比如,伺服系统、控制器均为工业机器人的核心零部件,新能源、储能逆变器也需要电控领域的积累。而其业绩增长的驱动,也从电梯变频器、伺服系统,到2021年逐步转为PLC。

02

管理费用率稳步下降

多元化的推进势必对公司的管理能力提出更高要求。汇川技术管理层本身脱胎于华为、艾默生,近几年也持续推进管理变革。

德邦证券研报显示,2019-2020年,汇川引入外部顾问,启动了“公司治理、战略管理、LTC(从线索到回款)、IPD(集成产品开发流程)、IHR(集成人力资源管理流程)、ISC(集成供应链流程)”等变革项目,在供应链管理、质量体系建设、IT管理、人力资源管理等方面持续优化。

汇川逐渐确立了“以行业为维度的事业部制+以产品为维度的事业部”。2020 年人均创收同比增长36%,达89万元,突破了2016-2019年因业务广度快速拓宽带来的效率瓶颈。

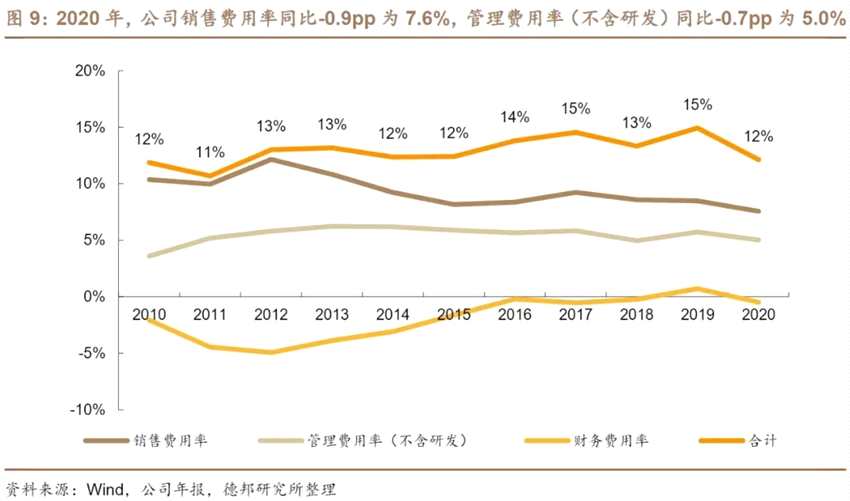

伴随着管理能力的提升,近几年虽然业务向多个行业拓展,复杂程度、管理难度不断增加,但汇川技术的管理费用率、销售费用率却并未提升,甚至有所下降。

汇川技术各项业务的发展也呈现梯度,有条不紊。

电梯电气大配套尤其是其中的变频器类产品,是汇川技术的“老本行”,目前处于成熟期;通用变频器、伺服、PLC等为代表的通用自动化业务则处于成长期;新能源车电驱和电源系统、工业机器人、轨道交通及储能逆变器等业务仍处于战略投入期。

其中,新能源车业务随着前三大客户理想、小鹏、威马的销量大增,业务收入有望快速增长并且实现盈亏平衡,对未来新能源车业务的开展起到支撑作用。

03

业绩降速“变轨”

良好的业务结构却不能保证万全。

根据2021年业绩快报,虽然汇川技术全年营收和归属上市公司股东净利润仍能保持较快增速,但从Q1至Q4,其业绩增速却呈现明显的下降趋势。这也是其股价不能延续2020年势头,反而逐步走低的原因之一。

不过通过业务拆分,汇川技术的业绩增长引擎已有所改变。

在近期调研中,汇川技术表示,虽然其通用自动化业务在2021Q3以来呈放缓趋势,但PLC表现却自去年八、九月份以来每月呈现较高增长。这主要源于公司提出“应编尽编”的市场策略,帮助客户工程师加深对其PLC产品的使用习惯及降低使用难度。外资品牌中高端领域缺货也给汇川技术带来较好的替代机会。

然而新引擎能否完美接棒,还存在疑问。除了全球宏观经济的增长压力,原材料价格的持续上涨也给汇川带来严峻考验。

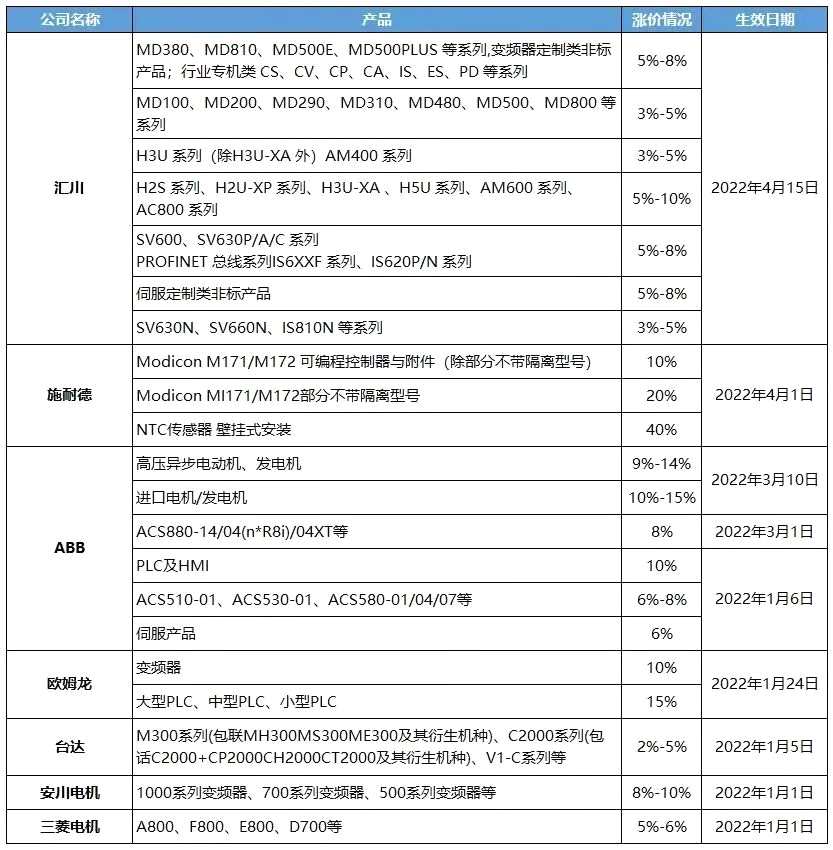

近期有消息称,汇川技术各产品线4月开始提价。变频器、运动控制、工程传动、高压变频、纺织专机、PLC、IO、HMI、电机等涨价幅度均达到3%-5%、5%-8%不等。

2022年中国自动化市场主要厂商产品涨价情况-部分

图片来源:睿工业

这说明上游涨价已经给汇川技术带来压力。如何化解全球通胀的影响,是摆在汇川技术面前的又一挑战。

本文作者 | 张贺

来源 | 英才杂志

end